湘电风能2018年亏损13.2亿元,19年1-9月亏损3亿元,在现有条件下扭亏无望。此次处置是继转让长沙水泵厂后的第二次动作,止住出血点。按湘电风能13.84亿净资产测算,如果转让成功,上市公司有望获得较好的资金回流。公司未来将聚焦电机、电控和军工主业板块。资金支持方面,此前2017年9月,兴湘集团已认购湘电股份(12.500, 0.25, 2.04%)9.4亿元可交债,目前换股价已下修为6.9元/股,至2020年9月14日为换股期。本次锁价5.17元/股定增融资10.8亿元,限售期18个月,再度体现湖南国资做大做强上市公司的决心。2019年三季报显示公司长期借款1.3亿元,前三季度财务费用2.68亿元。增发补流完成后,有望通过清偿银行借款,大幅降低负债水平,改善财报。

电磁弹射和全电推进技术是公司核心竞争力,具有世界先进水平。公司2017年设立的湘电动力公司聚焦军品,在以马伟明院士为核心的团队指导下,在全电系统、特种电机、高效储能等尖端装备技术领域发展很快。2018年湘电动力实现收入10.27亿元,净利润7563万元。公司19年三季报中的合并资产负债表显示,截至9月末的预收款高达9.6亿元。我们预测这主要是湘电动力的军品预收款项。

增发公告披露,公司目前正在组建高端技术研发平台,加快布局民用卫星发射动力系统、船舶综合电力系统、大功率永磁电机、超高功率密度电机、大功率智能海上风机、轨道交通牵引系统、新能源汽车电传动系统、特殊车辆电传动系统等高端产品。民用卫星发射动力系统方面,航天领域的电推进系统又称“电火箭”,通过将电子约束在磁场中,并利用加速阳离子来获得推力,拥有结构简单、高比冲、高效率等优点。利用电火箭

可实现航天器的姿态控制、位置保持、变轨和星际航行等任务。

盈利预测:根据公司公告,公司正在积极剥离亏损业务,同时兴湘集团的介入为上市公司发展创造了较好的环境。公司已经搭建了核心军品平台,拥有重点国家项目,现金流充足,有望孵化更多新型项目。我们预计剥离亏损资产后,上市公司优质军品资产盈利能力将快速显现。公司已预告19年亏损14亿元,全面出清。考虑到军品的迫切需求、湘电动力订单的快速成长和财务费用的显著下降,我们预计公司2019-2021年净利润分别为-14.2亿、3.1亿和4.9亿元,对应EPS分别为-1.23元,0.27元和0.43元;对应PE分别为-7.8X,36X,22X,长期看市值空间在200亿元以上。首次覆盖给予“强烈推荐”评级。

风险提示:

资产剥离及增发进度不及预期,军品订单不及预期。

1. 公司基本情况简介

湘电股份是湘电集团有限公司集中主业部分的优良资产,于1999年注册成立,2002年在上海证券交易所公开上市的公司。公司拥有80年的电机研制经验,在国内电机行业处于领先地位,在国际电机行业也具有较高的知名度和市场影响力。同时,湘电股份机电一体化重大装备研制开发能力和系统集成能力处于同行业先进水平,拥有电气牵引技术、船用电力推进技术和电动车辆制造技术三大核心技术,先后研制开发了我国第一台(套)重大新产品1100多项、其中100多项重大装备填补国内空白,为我国重大装备国产化事业作出了突出贡献。

目前公司拥有风力发电、交流电机、水泵及配套产品、城市轨道交通车辆牵引系统、直流电机五大业务板块。其中交流电机和直流电机主要为军品,应用于各类舰艇船舶的发电、配电、变电、驱动等整个系统,以及部分特种车辆的传动、驱动系统。

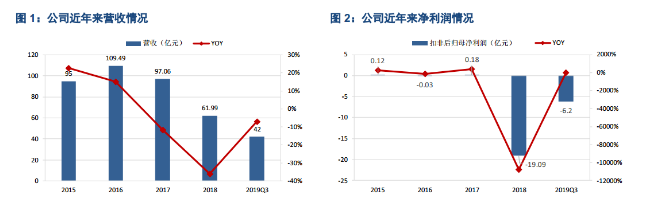

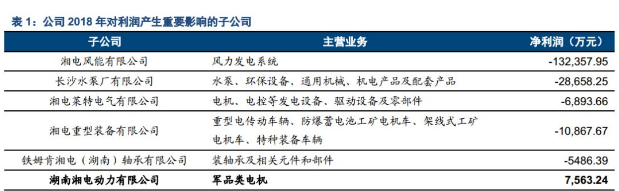

近年来,受风电拖累和贸易诉讼的影响,公司业绩亏损严重。公司营业收入自2016年以来便一路下滑,2018年收入下降超过30%。2018年亏损19.09亿元,2019年预亏14亿元。

公司大幅亏损的原因主要系子公司湘电风能有限公司和长沙水泵厂有限公司严重亏损。此外,公司除军工电机业务以外的其他业务表现均不尽人意。根据公司2018年年报,湘电风能公司2018年净利润为-13.24亿元,长沙水泵净利润为-2.87亿元。此外湘电重型装备有限公司净利润为-1.09亿元,也对上市公司的盈利能力造成严重影响。

2019年公司风电和水泵板块业务继续拖累公司业绩。公司风电亏损严重的原因在于原材料价格及营运成本过高利润空间受到压缩,水泵产品受国家电力结构调整及节能环保的需要,核电项目放缓,水泵销售量明显下降,同时也受材料价格及营运成本偏高的影响,水泵利润也大幅减少。根据2018年情况看,公司风电和水泵业务营收合计占比超过公司整体营收的1/4。

从公司自身经营的角度看,靠正常经营已无力扭转亏损情况,因此公司自2019年起,开始了大刀阔斧的结构和战略调整。

2. 救援:剥离亏损资产,定增改善财务状况

公司于2019年7月27日发布公告,拟以1元的挂牌底价转让其持有的长沙水泵厂全部70.66%股份。长沙水泵厂近三年来连续亏损,且亏损额逐年大幅增加,严重影响公司经营业绩。转让公司所持长沙水泵厂股权,有利于减少长沙水泵厂对公司的不利影响,有利于进一步优化公司资产结构,提高公司资产的运营效率,尽快实现改革脱困。同时有利于长沙水泵厂引入新的体制机制,激发经营活力。

2020年2月19日公司发布公告,拟转让公司所持有的湘电风能有限公司100%股权。由于公司风电整机业务行业竞争日趋激烈,主要原材料、零部件价格上涨,加上盈利空间进一步收窄,盈利能力差,存在一定产业发展风险;湘电风能长期大额亏损、且短期内暂时难以止损,严重影响公司经营业绩。转让公司所持湘电风能股权,有利于减少湘电风能对公司经营业绩的不利影响。

同时公司2020年拟非公开发行股票不超过209,117,575股(不超过本次发行前上市公司总股本的30%),募集资金总额不超过1,081,137,863元。发行对象兴湘集团,是湖南省省属唯一国有资本运营平台,截至2020年1月末,兴湘集团基金管理总规模超过220亿元,且与十余家金融机构建立了合作关系,累计获批融资额度共计逾40亿元。截至2019年9月末,兴湘集团总资产约为456亿元,净资产约为396亿元。

三条公告清晰明了,实际内容就是:剥离亏损严重的资产,国资“输血”摆脱流动性危机。

3. 复苏:聚焦电机主业,电磁弹射和全电推进助力公司涅槃重生

公司在转让风电股权公告中明确表示:转让公司所持湘电风能股权,有利于减少湘电风能对公司经营业绩的不利影响,有利于公司聚焦电机、电 控和军工主业板块,进一步优化公司产业结构,提高核心竞争力和运营效率。公司2017年设立的湘电动力公司聚焦军品,在以马伟明院士为核心的团队指导下,在全电系统、特种电机、高效储能等尖端装备技术领域发展很快。2018年湘电动力实现收入10.27亿元,净利润7563万元。公司19年三季报中的合并资产负债表显示,截至9月末的预收款高达9.6亿元。我们预测这主要是湘电动力的军品预收款项。

增发公告披露,公司目前正在组建高端技术研发平台,加快布局民用卫星发射动力系统、船舶综合电力系统、大功率永磁电机、超高功率密度电机、大功率智能海上风机、轨道交通牵引系统、新能源汽车电传动系统、特殊车辆电传动系统等高端产品。

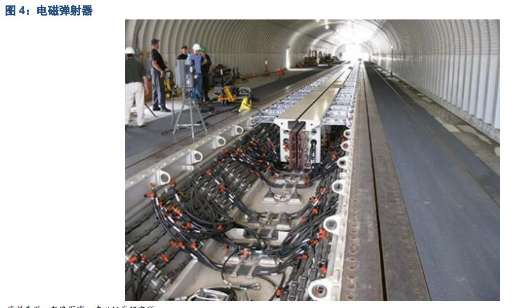

电磁弹射和全电推进技术是公司核心竞争力,具有世界先进水平。电磁弹射就是采用电磁的能量来推动被弹射的物体向外运动,目前最主要的用途在于航空母舰上用以舰载机的弹射起飞。美国最新航母“福特”号的一大亮点就是采用了电磁弹射器。

电磁弹射器的主要部件是一套直线电动机,利用强大电流通过线圈产生的磁场推动滑块高速前进。电流通过的线圈包裹着衔铁嵌在弹射轨道的内侧,产生强大的磁场;滑块在强大磁场下高速前进;在滑块运作的时候,只有滑块周围的线圈通电产生强大的磁场,以保证系统的能耗降到最低。